El Real Decreto-ley 18/2020 posibilita que los ERTE por fuerza mayor que están vigentes se puedan ampliar hasta el 30 de junio de 2020, también establece la regulación de la prórroga de la exoneración de cuotas a la Seguridad Social. En este RD se incorporan las cláusulas para el mantenimiento de empleo, y las restricciones para distribuir dividendos de empresas con trabajadores en ERTE , así como los despidos no justificados.

- Se extiende la situación de fuerza mayor total derivada del COVID-19 de empresas que tienen ERTE basado en el artículo 22 del Real Decreto-ley 8/2020, hasta 30 de junio de 2020. Si hay recuperación parcial de la actividad la fuerza mayor derivada del COVID-19 será parcial y siempre como máximo hasta el 30 de junio de 2020, así se deberán reincorporar los trabajadores afectados necesarios para desarrollar la actividad.

- A los ERTE por causas económicas, técnicas, organizativas y/o de producción iniciados tras la entrada en vigor de la norma, se continuará aplicando las medidas excepcionales previstas en el artículo 23 del Real Decreto-ley 8/2020.

- También se extienden hasta el 30 de junio de 2020 las medidas extraordinarias en materia de protección por desempleo reguladas en el Real Decreto-ley 8/2020.

- A los trabajadores fijos discontinuos o con trabajos fijos y periódicos en fechas ciertas se aplicarán hasta el 31 de diciembre de 2020.

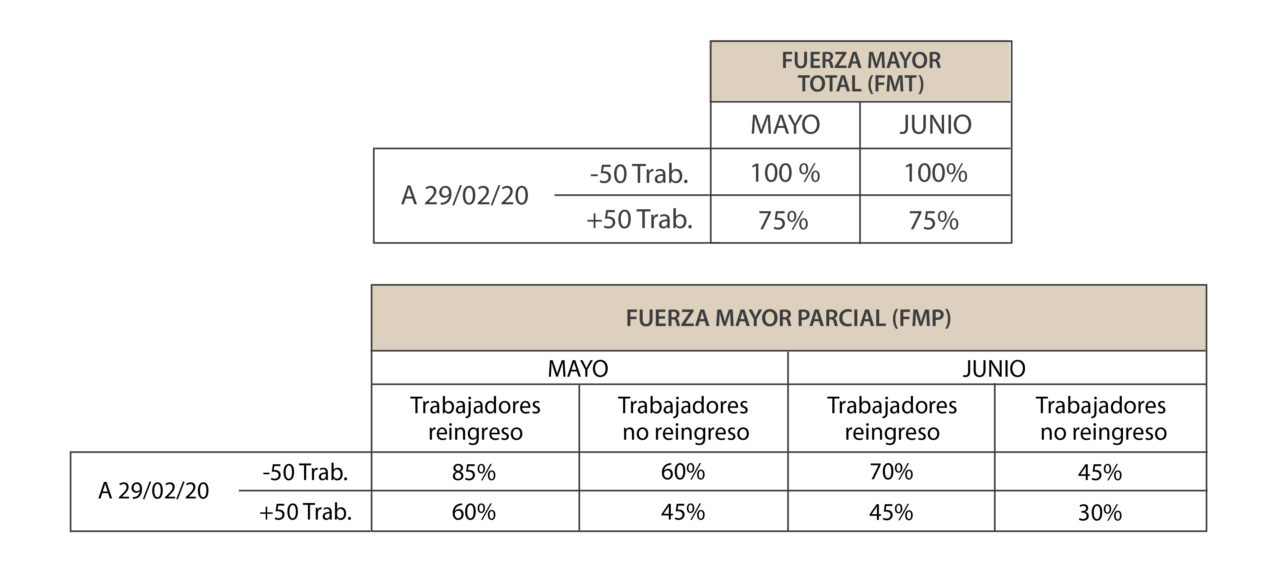

Fuerza mayor total: la exoneración de cotizaciones, devengadas en mayo y junio de 2020, será del 100% para las empresas que a 29 de febrero de 2020 tuvieran menos de 50 trabajadores o asimilados a los mismos en situación de alta en la Seguridad Social, y del 75% para las que tuvieran 50 o más.

Fuerza mayor parcial: la exoneración de cotizaciones tendrá la siguientes puntualizaciones:

a) Los trabajadores que reinicien su actividad, la aportación empresarial tendrá una exención que alcanzará el 85% devengada en mayo de 2020 y el 70% en junio de 2020, para las empresas que a 29 de febrero de 2020 tuvieran menos de 50 trabajadores o asimilados, y del 60% y 45% para las que tuvieran 50 o más; todo ello respecto de los periodos y porcentajes de jornada trabajados desde el reinicio de la actividad.

b) Los trabajadores con sus actividades suspendidas, la exención alcanzará el 60% de la aportación empresarial devengada en mayo de 2020 y el 45% de la devengada en junio de 2020, para las empresas que a 29 de febrero de 2020 tuvieran menos de 50 trabajadores o asimilados, y del 45% y 30% para las que tuvieran 50 o más; todo ello respecto de los periodos y porcentajes de jornada afectados por la suspensión.

Límites al reparto de dividendos y de transparencia fiscal

- Las empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales no podrán acogerse a los ERTE por fuerza mayor regulados por esta norma.

- Las sociedades mercantiles u otras personas jurídicas que se acojan a los ERTE de fuerza mayor previstos por esta norma y que utilicen los recursos públicos destinados a los mismos no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos expedientes, solamente podrán realizar el reparto de dividendos si abonan la exoneración aplicada a las cuotas de la seguridad social. Esta limitación no será de aplicación para aquellas entidades que, a fecha de 29 de febrero de 2020, tuvieran menos de 50 trabajadores o asimilados.

Obligación de mantenimiento de empleo durante seis meses. Términos.

- Esta obligación es únicamente para los ERTE de fuerza mayor.

- Los seis meses se computarán desde la reincorporación al trabajo efectivo de personas afectadas por el expediente, aunque sea parcial o afecte solamente a parte de la plantilla.

- Se entenderá incumplida si se produce el despido o extinción de los contratos de cualquiera de las personas afectadas por dichos expedientes.

- No se considerará incumplido cuando el contrato de trabajo se extinga por despido disciplinario, dimisión, muerte, jubilación o incapacidad permanente total, absoluta o gran invalidez del trabajador, ni por el fin del llamamiento de las personas con contrato fijo-discontinuo, ni cuando el contrato temporal se extinga por expiración del tiempo convenido o la realización de la obra o servicio que constituye su objeto o cuando no pueda realizarse de forma inmediata la actividad objeto de contratación.

- El compromiso del mantenimiento del empleo será valorable atendiendo a las características específicas de cada sector.

- No resultará de aplicación en aquellas empresas en las que concurra un riesgo de concurso de acreedores en los términos del artículo 5.2 de la Ley 22/2003, de 9 de julio, Concursal.

- Las empresas que no atiendan al cumplimiento de lo expuesto tendrán que reintegrar los importes de los cuales se han beneficiado con los correspondientes recargos e intereses de demora.

Tendrán vigencia hasta el 30 de junio de 2020 la falta de justificación del despido relacionado con el COVID-19 y la interrupción del cómputo de la duración de los contratos temporales afectados por el ERTE.